今月の視点

絶えず変化する事業環境の中にあっても持続的な成長を果たすため、企業における人材育成や働きやすい環境整備の重要性がこれまで以上に高まっている。

近年の潮流として、人材にかける経営資源をコストではなく、将来的な価値創造に向けた投資とみなす「人的資本」の考えが世界的に広がっている。国内においても、有価証券報告書への人的資本に関する記載が義務化された。

多くの企業が方針を開示し始めているが、「準備期間が短く、十分に吟味することができないまま開示してしまった」、「自社に適した人的資本の検討方法が分からず、法令要件に対応するための最小限の開示になってしまった」といった悩みも聞こえてくる。

今月は、開示対応から一歩踏み込んだ、人的資本経営の実施に向けた留意点について、事例を通して考えてみたい。

1 人的資本経営に取り組む目的

人的資本経営とは、人材を価値創造のための投資対象とみなし、採用や育成、維持、配置、働きやすい環境整備に戦略的に投資する経営の在り方を指す。人材にかける経営資源を「コスト」ではなく、「投資」と捉える考え方である。

人的資本経営への取り組みには大きく2つの目的がある。

1つ目は経営戦略の達成である。事業を取り巻く環境は目まぐるしく変化している。その中で持続的に利益を生み出していくためには、常に外部環境を観察し、既存事業の付加価値向上や新規事業の立案に取り組んでいくことが求められる。

特に近年はDXやサステナビリティ、地政学リスクの高まり等、事業の在り方を一変させるような環境変化への対応を迫られる場面も増えており、柔軟な発想で既存事業の付加価値向上や新規事業の立案に取り組む人材の重要性が高まっている。

2つ目はステークホルダーからの評価向上である。まず、資本市場からの目線が挙げられる。

国連は、機関投資家が長期的視点で最大限の利益を追求するには、環境(environment)、社会(social)、ガバナンス(governance)の観点(以下、「ESG」とする)を投資決定や議決権行使に組み込むことが必要だとして、2006年に責任投資原則(PRI)を取りまとめた。

人的資本はESGのSに該当しており、投資家に選ばれる企業要件の1つになっている。人的資本経営を推進し情報を開示することが、株価や資金調達力向上の条件となりつつある。

次に、労働市場からの目線が挙げられる。これには、新規採用者に加えて、従業員も含まれる。

企業におけるキャリア形成の多様化や、コロナ禍で促進された多様な働き方の拡大等を背景に、人材が主体的に自身の望むスキルや働き方を実現できる企業を選ぶことが一般的になった。

充実した教育制度や働きやすい職場環境を整備し訴求することが、優秀な人材を確保し、多くの時間と資金をかけて育成した人材の流出を防止するために益々重要になっている。

人的資本の注目度の高まりに合わせて、日本政府は2023年3月以降に終了する事業年度に係る有価証券報告書より、人的資本に関する記載を義務化した。

有価証券報告書の改正は企業が対応を迫られる契機となったが、「経営戦略の達成」と「ステークホルダーからの評価向上」という2つの目的に叶う検討を行うことのハードルの高さから、まずは必要最小限の情報で応急的に対応したという企業も多い。

事例を通じて、法令対応に留まらず、人的資本経営を推進するための留意点について考えてみたい。

2 A社の事例

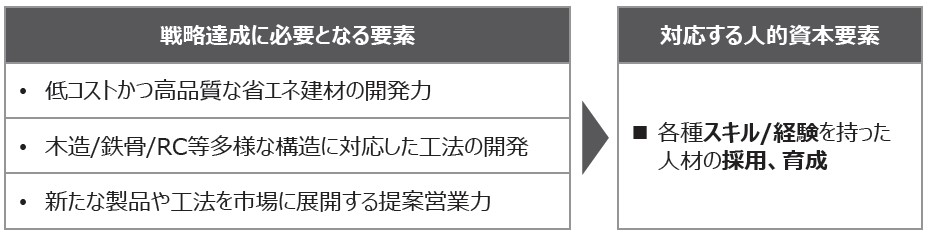

A社は関東地方を中心に事業展開しているハウスメーカーである。戸建事業と建築資材の製造・販売事業を行っている。近年は、世界的な脱炭素化の流れで高まりを見せている省エネ住宅需要を取り込むため、中期経営計画にて環境性能の高い建材・工法の開発を重点戦略に掲げていた。

かかる状況の中、有価証券報告書の改正に伴って人的資本の開示を迫られることとなった。A社社長は、これを表層的な開示対応ではなく重点戦略の達成に向けた契機にしたいと考えた。そして人事担当役員をリーダーとし、人事部のメンバーを中心としたプロジェクトチームを組成した。戦略と連動した人的資本の検討、及び有価証券報告書への記載は初となるため、外部コンサルタントに参画を依頼し協同で検討に当たる体制を組むこととした。

プロジェクト開始に当たり社長は以下のように述べた。「足元の省エネ住宅需要の高まりは当社にとって新たな成長の柱を生み出すチャンスである。これを逃さないため、中期経営計画にて環境性能の高い建材・工法の開発を重点戦略に掲げている。

環境に合わせて戦略を変化させてきたが、人材の採用や育成等の考え方は従来と変わっていない。重点戦略を達成するとともに、その後も中長期的に発展し続けていく企業となるため、今回のプロジェクトを通じて戦略と連動した人的資本経営を推進したい。」と伝えた。

社長の話を受けたプロジェクトリーダーは、事業をよく知るメンバーが必要になると考え、各事業部の中核人材をプロジェクトチームに組み入れるよう社長に具申した。社長はこの申し出に賛同し、プロジェクトチームに各事業部から選任したメンバーを加えた。

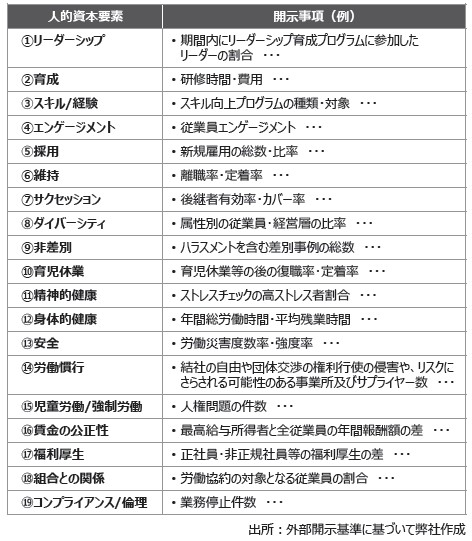

まずプロジェクトチームは、人的資本要素の全体像を把握するため、国内外の開示基準を分析し以下のように整理した。

そして、この中から特に重要な人的資本要素を特定するため、重点戦略を達成するための課題整理を行った。事業部メンバーを中心に、省エネ建材の販売においては価格競争力が鍵であり、製造コストを抑えた製品の開発が求められる等、重点戦略の達成に向けた様々な課題が洗い出された。プロジェクトチームはそれらを踏まえながら、課題の解決に向けて特に重要な人的資本要素について議論を重ねた。

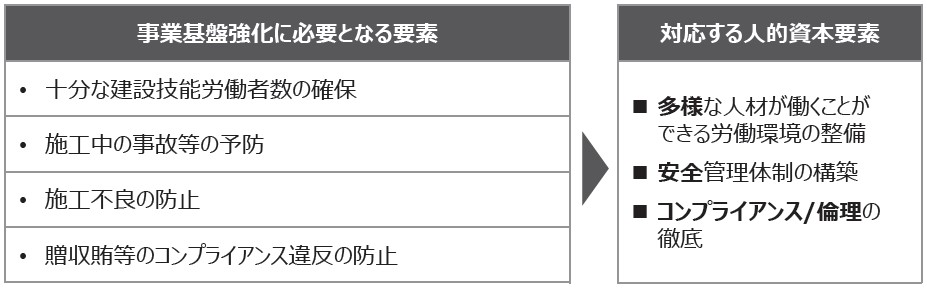

検討を進める最中、事業部メンバーから「重点戦略の達成に必要な人的資本要素を検討することは確かに重要だが、それだけでは近視眼的な検討に偏ってしまう可能性はないか。例えば当社では以前に、工事施工不良が発覚してステークホルダーの皆様に不安を与えてしまった事例がある。会社の持続的な成長を考えると、事業を長期的かつ安定的に運営する視点もあるとより良いのではないか。」との声が挙がった。

この言葉からプロジェクトチームは、重点戦略の達成だけでなく、事業存続のための基盤を強化する視点の必要性を認識した。そして、事業に影響を与えるリスクのうち人的資本要素との関連が強いものを洗い出した。

プロジェクトチームは社長に対して経過報告を行った。社長は重点戦略の達成と事業基盤の強化を踏まえた進め方に納得感を示すとともに、改めて今回のプロジェクトに懸ける思いを共有した。

「人的資本経営は、その名の通り人的資本の考え方を会社に根付かせることがゴールとなる。一過性の取り組みで終わらせないためには、人事施策の対象となる現場の従業員の前向きな気持ちを引き出すことが不可欠だと考えている。

これまで当社は、経営層と人事部を中心に人事施策を検討しており、現場の従業員との双方向的なコミュニケーションを十分に意識できていなかった。

今回のプロジェクトは、事業部の声も聴きながら検討を進めているため、現場の納得感も高い検討になっていると思う。引き続き、プロジェクトチームと現場の意見をもとにしっかりと議論しながら、検討を進めてほしい。」と伝えた。

3 B社の事例

B社は関西地方を中心に事業展開している電機メーカーである。人を何よりも大切にすることを理念に掲げ、安全な労働環境の整備に注力してきた。近年は、さらなる事業拡大を企図して、中長期的に需要の拡大が見込まれるアジア市場への展開を進めていた。

有価証券報告書での開示に関しては、自社に適したKPIを絞り込むことができず、「女性管理職比率」や「男性の育児休業取得率」、「男女間賃金格差」といった記載義務のある項目の開示に留まっていた。

B社社長は、開示が理念や戦略を反映していない状況に違和感を抱き、早急に対応する必要があると考えていた。そして人事部を中心とするプロジェクトチームを組成し、人的資本開示にノウハウを持つ外部コンサルタントにも参画を依頼した。

社長は、プロジェクトの開始に当たり以下のように述べた。

「当社は『企業の成長の源泉は人である』と考え、一人ひとりの従業員が生き生きと働くことができる安全な環境づくりに注力してきた。

一方有価証券報告書では、当社に適したKPIの特定ができず、法令で求められる指標のみの開示に留まっている。このままでは、当社の人を重視する理念や戦略実現に向けた人への取り組みが十分に伝わらない。

特に近年は海外事業を重点的に進めており、優秀な人材の採用や拠点設立に向けた資金調達が重要課題となっている。来年度の有価証券報告書では、当社を希望する優秀な人材や当社を応援してくれる投資家を増やすような開示を行いたい。」

社長の言葉を受けたプロジェクトチームは、外部人材・投資家への訴求と戦略達成の2つの観点を踏まえて、以下のステップで検討を進めることとした。

STEP1:外部人材・投資家を意識したKPIの設定

STEP2:戦略の達成を踏まえたKPIの設定

STEP3:取り組み施策の策定

STEP1では、業界でよく開示されているKPIを捉えるため、競合他社の開示資料の調査を行った。製造業では、製造現場の安全性が製品のQCDに与える影響が大きいこともあり、多くの競合が労働災害度数率や安全衛生研修の受講率といった指標をKPIに掲げていた。

B社は従業員の安全の確保を重視し、問題発生時の徹底的な原因分析や改善提案制度等の様々な取り組みを行っていた。自社の労働安全衛生関連の実績を確認すると、競合他社に対して優位性が認められたため、KPI案として採用することにした。

STEP2では、戦略を推進する事業部にヒアリングを行いながら検討を進めた。B社の戦略を踏まえて様々な意見が出たが、最もよく聞かれたのは近年注力している海外事業に必要な人材に関してであった。

海外事業部の中核人材からは、「需要拡大を見込んで数年前から推進している海外事業が軌道に乗り始めており、近い将来、自社製品に精通した人材を投入して一層の拡大を図りたい。しかし、従業員の多くは海外経験が豊富ではなく、赴任後すぐに活躍することは難しい。

海外で活躍するには、語学力のみならず、異なる生活様式や商習慣に対する理解力・対応力が求められるため、長期的な準備が必要となる。海外事業を強化していく方針も踏まえて、現在の海外研修制度の利用者数を増やしていきたい。」との意見があった。

B社の海外展開は業界では後発であり、複数の競合他社が海外人材の育成に関するKPIをより高い実績で開示していた。プロジェクトチームはこの状況を踏まえ、海外研修制度の利用者数を戦略達成上重要な指標とは受け止めつつも、外部人材や投資家からマイナスに受け取られてしまう可能性を考慮し開示は難しいと判断した。

プロジェクトチームは社長に対して、選定したKPIの報告を行った。

まず社長は外部人材・投資家の評価を踏まえたKPIについて、「当社はこれまで従業員の安全を第一に考え、多くのリソースを割きながら環境整備を進めてきた。その結果、安全性の高い労働環境を実現し、高水準なQCDという当社の強みを構築できた。こうした指標を開示することで、当社の人を大事にする姿勢や強みを知ってもらうことが期待できる」と開示に賛成した。

一方、戦略の達成を踏まえたKPIについては、「確かに外部人材や投資家の視点は今次プロジェクトの大事な視点である。だが、それを意識しすぎるあまり戦略との繋がりが希薄になっては本末転倒である。現在の実績が高くなかったとしても、目標実現に向けた取り組みをしっかりと開示できれば、当社の成長性として受け止めてもらえるはずである。」との考えを示した。

プロジェクトチームは社長の言葉を受け、開示上の見え方に傾倒せず、戦略の達成に資するKPIを掲げる重要性を改めて認識するとともに、取り組み施策の策定のステップへと進んでいった。

4 留意点

人的資本の検討は以下のステップに整理できる。

(1)重要な人的資本要素の特定

(2)KPIの設定

(3)施策の策定・実施

(4)PDCAサイクルの構築

以降、各ステップにおける留意点を、事例を振り返りながら確認したい。

(1)重要な人的資本要素の特定

一口に人的資本と言っても、実際は様々な要素が内包されている。まずは人的資本要素の全体像を整理したうえで、自社にとって重要な要素を特定することが望ましい。

ポイントは、「独自性」と「比較可能性」の両面から特定を行うことである。

「独自性」とは、経営戦略の達成との関連を示す観点である。

例えばA社は、環境性能の高い建材・工法の開発という戦略を踏まえて、「低コストかつ高品質な省エネ建材の開発力」や「多様な構造に対応した工法の開発」といった“スキル/経験”を持つ人材を“採用”・“育成”していく必要があると整理した。

たとえ同じ業界に属する企業でも、それぞれのビジネスモデルや経営戦略には違いがあるため、自社固有の戦略に沿った要素を明らかにすることが求められる。

「比較可能性」とは、競合他社の開示傾向を示す観点である。ステークホルダーは、企業間で開示を比較することで人的資本への取り組み姿勢を評価するため、競合他社と足並みを揃えた開示をすることが期待される。

2つの観点を踏まえることで、社内外ともに納得感のある人的資本要素の特定を行うことができる。

(2)KPIの設定

人的資本要素レベルではまだ表現が抽象的なため、KPIに落とし込むことで具体化する。

比較可能性の高いKPIを選定する際のポイントは、「自社の強みの訴求を意識する」ことである。

前述の通り、ステークホルダーは企業間で開示を比較することで企業の人的資本への取り組み姿勢を評価する。特にKPIは、一目で競合他社との比較が可能なため、ステークホルダーからの注目も集まりやすい。

そのため比較可能性の観点からKPIを検討する際には、多くの競合他社が開示している人的資本要素を明らかにしたうえで、自社が訴求したい指標を選択することが重要となる。

自社の伝えきれていない強みを訴求する機会とすることで、ステークホルダーからの評価向上に繋げることが可能となる。

独自性の高いKPIを設定する際のポイントは、「他社水準と比較をしないこと」である。

有価証券報告書での開示を意識すると、B社のようにステークホルダーからの目線が気になってしまい、自社の実績が他社に劣後しない指標のみをKPIとして掲げるケースが見られる。全てのKPIで他社との比較を意識してしまうと、開示内容と経営戦略との繋がりが不明瞭になり、ステークホルダーからの納得感が得られない。

そのため独自性の高いKPIに関しては、経営戦略との繋がりを明示した上で、他社の水準と比較をせずに思い切って掲げることが重要となる。

このように「比較可能性」と「独自性」では、視点が異なるため、どちらを意識したKPIなのかを切り分けながら検討することが望ましい。

(3)施策の策定・実施

KPIの設定後は、施策を検討し実行するフェーズに入る。このフェーズで最も大切なことは、経営戦略の達成に向けて、全社一丸で取り組みを進める動きをつくることである。それには、施策の実行に向けた従業員の主体性が不可欠となる。

従業員の主体性を引き出すためのポイントは、人的資本に取り組む意義を自社の言葉で整理することである。

A社では、事業課題と人的資本要素を連動させることで、重点戦略の達成と事業基盤の強化を企図した。B社では、強みである労働安全衛生の訴求を通じて、優秀な人材の確保や投資家からの企業イメージ向上を企図した。

施策によって実現したい姿が具体的に描けていないままでは、たとえ施策を実行に移したとしてもいずれ形骸化してしまいかねない。「自社が何のために人的資本経営を推進する必要があるのか」を明確にすることで、従業員の主体性を引き出すことができる。

従業員の主体性の醸成においてもう一つ重要なポイントは、経営トップの人的資本経営に対する思いを共有することである。

A社やB社の事例のように、社長が自らの言葉で人的資本経営に取り組む目的を伝えることで、会社の真剣度が従業員に伝わり、より納得感を持って主体的に施策を推進してもらうことが可能となる。

(4)PDCAサイクルの構築

事例から分かるように、自社にとって重要な人的資本要素は自社の経営戦略や競合他社の動向と連動している。そのため、経営戦略や他社動向が変化した後も同じ施策を続けていると、自社の求める人材の採用や育成ができない、あるいは独自性と比較可能性の低い開示になるといったことになりかねない。

一過性ではない、持続的成長につながる人的資本経営を推進するためには、施策検討(Plan)、施策実施(Do)で終わらせず、経営戦略や他社動向を踏まえた再検討(Check)、改善施策実施(Action)までを含めたPDCAサイクルを意識することがポイントとなる。

人材の育成や配置、採用に関連する施策は効果が出るまで数年単位の期間を要するうえ、事業への投資と異なり成果の可視化が難しいため、形式的な開示対応に留まってしまう例も多い。反面、経営戦略の実現に寄与するKPIを抽出し、達成に向けて粘り強くPDCAを繰り返すことで、人材を競合他社が模倣できないユニークな強みとすることができる。