今月の視点

顧客ニーズ、競合状況、技術の進展、気候変動、紛争、経済制裁、貿易条件等、企業活動に影響を及ぼす環境変化は枚挙にいとまがない。追い風にも向かい風にも業績が翻弄されにくい企業体質を築きたいと、多くの経営者が望んでいるのではないだろうか。

絶えず変化する事業環境のもとで、安定して高い利益を出し続ける企業体質を確立するにはどうすればよいか考えてみたい。

1 A社の事例

(1)A社の概要と業績状況

A社は製造業を営む中堅企業である。製品は他企業が製造する設備や機械の一部に利用される。創業当初は、顧客と対話を重ねながら仕様を調整し、要望に合った製品を提供することで高収益を上げてきた。対象市場を順次拡大し、製品の幅も広げることで売上規模を拡大した。

しかし、アジア諸国の競合他社が製品品質を高め、汎用品を低価格で供給するようになり、多くの顧客が汎用品を活用するという、いわゆるコモディティ化が進んだ領域が、ある時期から多くなった。このような市場領域でも、A社は絶えず新規商品を投入し先行者利益を確保するなどの努力を続けてきたが、製品により売れ行きに大きな差があり、開発や量産のための投資を回収しきれない場合もあった。

市場領域の多くで競争環境が変化したことで、全社的にかつてのような高い利益率が実現できていないとともに、事業年度による利益の変動幅も大きい状況が長年続いていた。

A社の社長は、継続して安定的に利益を確保する企業体質を再び確立したいと考えていたが、製品・市場が多様化し、全社的に多くの問題を抱えている状況で、何をどのような順序で改善するべきかを整理し、幹部の間で認識を共通にする必要性を感じていた。

そこで主要部門の責任者を集めてプロジェクトチームを編成し、利益体質確立に向けた検討を始めることにし、外部の経営コンサルタントにも支援を依頼した。コンサルタントは、プロジェクトチームの始動に先立ち、効果的な調査検討計画を立案することをねらいとして、約2週間かけて経営幹部インタビューと事業や組織に係る概況調査を行った。

(2)事業面の課題

インタビューと概況調査から、事業面では以下のようなことが把握された。

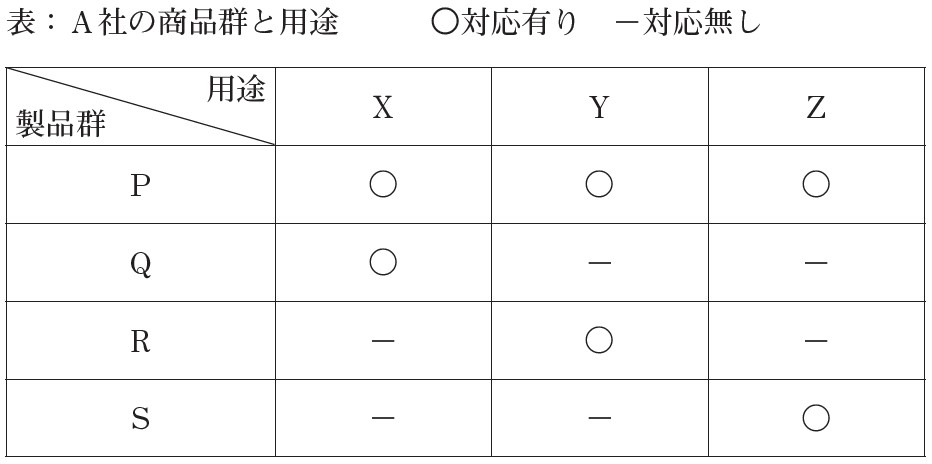

A社の製品は、P・Q・R・Sの4つの製品群に大別される。用途は概ねX・Y・Zの3つに区分される。製品群と用途の関係は次の表のとおりで、P製品群にはX・Y・Zそれぞれの用途に対応する品揃えがあり、Q製品群は用途X、R製品群は用途Y、S商品群は用途Zに対応している。

さらに、同じ用途でもそれぞれ複数の業界に顧客があり、業界によって製品の仕様が異なっている。業界ごとに市場の成長性やA社製品の優位性にも違いがあった。

P製品群がA社全体の売上高の50%超を占めている。P商品群のうち、用途Xと用途Yにおいて、それぞれの一部の業界向けの製品が成長性、競争優位性ともに優れ、今後の有望分野であった。

しかし、これらの分野では競合他社も開発に力を入れており、中長期的にコモディティ化するリスクがあって、先行者利益をいかに早く享受するかが重要である。

また、輸送機業界の顧客には用途X・Y・Zのいずれのニーズもあり、P製品群の製品が最近採用され、今後の伸びが期待できる先がいくつかあった。この業界の顧客には一度採用されると長期的に継続することが期待できる。

それ以外の分野に供給されるP製品群の製品は、成長が見込みにくく、収益性も低いと考えられていた。コストを抑えて現状の売上・利益を維持するか、または抜本的に収益を改善することが必要であった。製品によっては事業売却または撤退を検討すべきものもあった。

Q製品群は用途X、S製品群は用途Zに対応する製品であるが、いずれもA社の製品は競争力が乏しいと認識されていた。

R製品群は用途Yに対応し、売上規模は小さいが収益性が高いと認識されていた。ただし、顧客向けの製品仕様の調整のために設計技術者と営業担当者がかけている工数が、他の製品群より大きいのではないかとの指摘があった。現行の管理会計では、販管費について、配賦基準のあり方が業績管理の論点になりにくいよう、極力簡素な指標で各製品群に配賦する仕組みになっている。R製品群においては実態との乖離が大きいのではないかとの問題意識である。

コンサルタントは、これらの情報を受けて、利益体質確立のための事業面に係る課題を以下のように整理した。

1)事業区分別の収支構造の把握と戦略的位置づけの確認

<内容>

・ 製品群・用途・対象市場(業界)の区分により、競争上の位置づけが異なるため、それぞれの製品・市場の環境特性と業績の状況を整理する

・ 製品・市場別の状況に基づき、積極的に人や資金を投入する事業なのか、抜本的な収支改善が必要な事業なのか等の方向づけと、それを実現するための条件を明らかにする

2)コモディティ化しやすい商品群の投資回収リスクの極小化

<内容>

・ 先行投資型で、薄利・量産であり、需要変動が短サイクルで変動幅が大きい商品群について、

-計画精度の向上

-新規商品生産の早期安定化

-投資回収状況の管理

-損益分岐点の継続的な引き下げ

等、早期に利益を確保するための諸施策を打つ

3)成長途上にある製品群の育成

・ 次の利益源の候補として具体的な商品開発・市場開発がすすむ輸送機市場向け商品群を育成する

・ 業界が求める品質水準に耐えうる品質管理体制を築く

・ 開発投資・設備投資の長期的な回収プランに基づいて新商品を導入する体制を確立する

(3)組織運営面の課題

A社の組織は、機能別組織を基本に、製品群別の収支責任を持つ複数の製品統括責任者を配置してマトリクス運営を行う形になっている。機能別組織は、限られた人材の取り合いによる非効率を防ぎ、各機能の専門性を高めるのに適しているが、事業環境が安定していない状況でグループ全体の収益を向上させるには、相互の連携・調整を活発に行い、責任の連鎖が途切れないようにする事業運営が重要となる。その点を考慮し、組織面の課題を以下のように整理した。

1)あるべき役割・責任・権限に基づく分担と連携強化

<内容>

・ 営業部門への仕切り価格の体系を、販売戦略の実現を促進する内容にする

・ 販売特性に応じた製品在庫の持ち方と在庫責任のあり方を見直す

・ 品質管理・原価低減等に関する海外生産子会社と本社の役割・責任・権限のあり方を見直し、役割分担にふさわしい商流とマージン体系を整理する

・ 各機能部門と製品統括責任者の役割・責任を再整備する

・ 計画を実行した結果に対して責任が持てるような機能分担を再構成し、責任の連鎖を確保する

・ 損益実績の要因分析・対策検討の場を、個別事業の視点・全社最適の視点で、それぞれ充実する

(4)利益体質をつくるための道筋

以上のような現状と課題の認識を踏まえ、利益体質の確立に向けて何をどのような順序で検討していくべきかをコンサルタントは整理し提案した。

利益体質をつくるための道筋として、最終的には一人ひとりの役割意識として定着し、必要な活動が徹底されている状態に至るまでの流れを組み立てた。

コンサルタントは、まず約二か月をかけてステップ3までの検討で基本的枠組みをつくることを提案し、A社役員会の承認を得た。これを具体的に展開した調査検討計画に基づき、プロジェクトチームの検討が開始された。

2 利益体質を確立するための着眼点

(1)事業起点の課題整理

より高い利益を出すための対策として、以下の数値を改善するのがよいといわれることがある。

・ 損益分岐点比率を改善するために

-売上量の拡大

-変動費率の引き下げ

-固定費の引き下げ

・ 生産性を改善するために

-一人当たり売上の拡大

-利益と給与との連動性強化

-設備稼働率の向上

-間接人員の削減

等々

これらの事項は確かに重要であるが、そこに事業の視点が欠かせない。誰に(対象市場)、何を(商品・サービス)売る事業であり、顧客が他でもない自社の商品・サービスを購入するのはどのような理由によるかが大切である。顧客が認める価値が大きいほど、費用を上回る収益が得られる可能性が高まり、利益獲得につながる。

顧客にとっての価値や「強み」と言われる自社にとっての利点を、どのように作り出しているかが、利益体質を確立する上で重要である。仕組みとかシステムといえるレベルで安定的に価値を提供できるようになっているかどうかである。商品・サービスの提供システムを構成するのは、たとえば以下のようなことである。

・ 生産・物流・営業等の機能と相互関連

・ 拠点配置

・ 商流

・ 物流

・ 各機能を発揮するための業務

・ 人材の質と数

利益の状況が芳しくないのは、いずれかの事業において、対象市場と商品・サービスの適合性や提供システムのどこかに問題があり、顧客に認められる価値が十分に出せていない状況であることが多い。その状況を確認しないまま、全社的に原材料費や固定費の削減に走り、かえって価値を生み出すための要素を弱体化させては本末転倒である。

まず事業の状況を確認し、伸ばすべきところ、変えるべきところを確かめるべきである。

(2)全社最適視点で環境適応を考える体制

顧客に高い価値を提供できていない事業は、当初からそうだった場合もあるが、顧客のニーズや他社との競争条件が変化したことによる場合が多い。変化した環境にあらためて適応していくためには、事業単位での努力と、事業を超えた全社的視点での対応の両面が必要である。

しかし、日常的には一つひとつの事業も、営業、開発、生産、物流、管理等に分かれた部門の連携で運営され、意識しないと全体が見えにくくなる懸念がある。

継続的に利益を生み出す企業体質を目指すには、対策を実行する段階では各部署・個々人の役割に展開されることになるが、そこに至るまでの、何に重点を置き、何から順番に取り組んでいくかを明らかにする段階では、全社的視点が欠かせない。全社的視点で絶えず状況を確かめ、取り組むべきことを意思決定する体制を具体的に設定しておきたい。

(3)責任が明確になる体制

利益体質をつくるということは、一時の利益改善の取り組みを行うだけでなく、継続的に変化に対応できる体制を築くことである。そのためには、個々の部門の役割と、利益またはその関連指標の結果に伴う責任を明確にすることが望ましい。

事業を起点に考えるという観点からは、事業別で利益が把握できることが望まれる。そのようになっていない企業が意外と多いが、業績改善のポイントが異なる単位に事業を区分し利益を迅速に把握できるとよい。

ただし、事業単位の利益責任を明確にするために、事業部制組織を採用した方が必ずしもよいということではない。事業部制は、事業単位の利益責任を明確にしやすいが、機能や人材が分散することによる非効率が生じうる。事例の中でも触れたが、機能別組織は限られた人材の取り合いによる非効率を防ぎ、各機能の専門性を高めるのに適している。事業間の異質性の度合や事業規模等を考慮して最適な選択をした方がよい。

機能別組織を選択した場合には、事業単位の利益責任を負うポジションを明確にせず、事業別利益につながる指標と目標を機能部門ごとに定めて進捗管理する場合もある。事例のA社のようにマトリクス運営を行う場合は、統括責任者が利益改善の責任を果たすために、関連部門に対し、どのような条件の時にどのような命令・指示を出せるのか、権限関係を工夫することが必要となる。

(4)定着を支える仕組み

利益体質は、最終的に社員一人ひとりが利益意識を持って考え行動する状態になることで実現する。業績管理PDCAを回すこと、すなわち、利益目標と施策を企画して実行し、結果を確認して適時に対策を打つことの繰り返しが重要である。

活動を支える基盤として、管理会計制度を整備して必要な時に的確な数値が把握できることが望まれる。

管理会計制度の前提として、部門間の役割分担と、相互の取引関係が整備されているとよい。相互の取引関係とは、ある部門は前工程の部門からどのような資源や情報をいくらで受け取り、付加価値をつけていくらで次工程の部門に渡すかという、社内商流を意味する。管理会計で得られる情報に対して、費用が見合わないほどに緻密過ぎては意味がないが、発想として考慮しておきたい。

管理会計制度で留意すべきことの一つに間接費用の配賦がある。A社の事例でも指摘があったように、大事なことは間接費が実態にどれだけ近いかという問題意識を持つことである。間接費の中身に対する意識は希薄になりがちで、「配賦されるもの」「所与のもの」と思い込んだり、固定的に発生している費用が「売上高の何%」と変動費のように扱われたりすることもある。明らかに個別の事業や商品群のための活動費用といえるもので、金額ウェイトが比較的高いものは極力直接賦課し、実態に近い情報を活用したい。

一人ひとりの意識に働きかけるためには、業績評価結果を人事制度に反映することも有効な手段の一つである。