今月の視点

ひとつの事業会社が成長していく過程においては、新規に事業を立ち上げたり他社を買収したりすることで、複数の事業を抱える企業グループになっていくことが多い。企業グループを形成する初期の段階では、自身で立ち上げた事業部門や買収した複数の会社を最初の事業会社が管理するいわゆる事業持株会社の体制になっている。

しばらくすると、将来的な発展を見据え、純粋持株会社の体制を採用すべきかどうかという選択肢を検討する段階がやってくる。このときに、純粋持株会社体制を選択した企業グループでも、後に純粋持株会社の体制を廃止し、事業持株会社の体制に戻ることがある。

企業グループが総体として有効に機能し成長していくためのグループ組織体制の在り方を、純粋持株会社と事業持株会社の選択という切り口を中心に検討してみたい。

1 持株会社とは

持株会社とは、会社の株式を保有することによって、その会社を支配下に置き、統括管理する会社である。持株会社であるということは、規模の大小はあれ、企業グループを形成しているということになる。

企業グループとして複数の企業が一集団をなす場合の経営には、それぞれの会社が自ら営む事業を成長発展させるための企業経営の側面と、個別の企業だけではなし得ないグループとしての成長発展を目指すグループ経営の側面がある。この両側面のおかげで、グループ内の経営資源をある会社の特定の事業に集中させるといった単独の会社だけではできないダイナミックな動きをとることも可能になる。

例えば、グループ内のある企業が祖業であり主力事業であるX事業と新規に手がけた成長中のY事業を営んでいる場合、X事業とY事業の人材に求められる要件が異なっていると、その企業の中だけでは、Y事業に思い切って経営資源を投入することは難しいが、視野をグループ全体にまで広げれば、Y事業への経営資源の再配分は可能になることもある。

グループ経営の目的として、 経営資源の再配分、 共通業務の集約によるグループ全体の経営効率の向上、 事業間のシナジー効果の追求、 事業ポートフォリオの管理による成長戦略とリスク分散、 機動的な事業再編やM&A、 経営人材の育成などが挙げられる。

これらの目的を実現するには、グループを構成する企業の管理が必要になるが、それを主体的に行うことが持株会社の役割となる。この管理には、前記のような経営資源の再配分だけでなく、再配分を可能にするためのルールや制度の整備、グループ企業に共通する業務の集約、グループ全体の成長・発展の方向性の明示などが含まれる。

一般的にはグループ経営の管理機能として次のような項目が挙げられる。

- グループ経営方針の策定

- グループ企業間の意思決定構造の設計と運用

- グループ企業の業績評価

- 事業ポートフォリオの管理

- グループ企業への経営資源配分

- グループ組織再編

2 純粋持株会社と事業持株会社

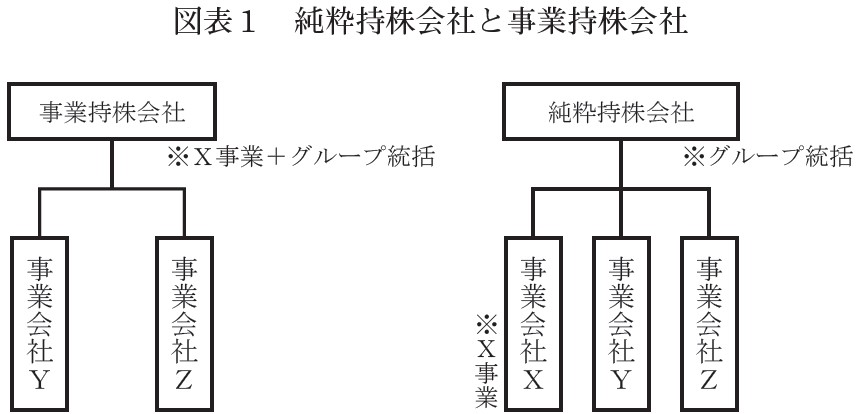

持株会社自身が事業を営むかどうかで事業持株会社と純粋持株会社に分けられる。ここでは、自身も事業を営みながらグループ企業を管理する会社を事業持株会社といい、自身は事業を行わず、グループ会社を管理することに専念する会社を純粋持株会社ということとする。

多くの場合、事業会社を自ら新規に立ち上げたり、他社を買収したりして事業持株会社となり、その中から純粋持株会社の体制を選択する会社が出てくる。

事業持株会社はグループ経営のための「経営と執行の分離」をひとつの会社内で実現しているが、純粋持株会社はこれに加えて「経営主体と執行主体の法人格の分離」を行い、さらにグループ経営に専念する体制をとっている。

事業持株会社は、自らの営む事業を中心に意思決定や経営資源の配分を行いがちになるため、グループ全体の経営と事業会社としての経営との境目がつきづらくなる。このため、事業持株会社の営む事業がグループの事業のほぼすべてで、グループ会社の多くはその事業を支える役割を担う企業であると言える状況であれば、事業持株会社によるグループ企業の管理は行いやすい。良くも悪くも事業持株会社を中心に強い求心力が生まれやすい。

一方、純粋持株会社は、自らは事業を営まないため、傘下の企業の成長がグループの成長になる。このため、持株会社はグループ会社に対して、それぞれの独立した事業活動による業績拡大を求めることになる。このことは、事業会社に比べて求心力の面で問題が発生しやすいことを意味する。

1997年の独占禁止法改正による純粋持株会社の解禁以降、多くの企業が純粋持株会社に移行してきた。経済産業省企業活動基本調査の2022年度実績によれば、 有効回答企業数33,751社のうち、39%の13,161社が持株会社の傘下にある。この割合は年々増加している。また、13,161社の4分の3が事業持株会社の傘下にあり、4分の1が純粋持株会社の傘下にあるという統計結果になっている。

純粋持株会社は組織再編行為によって生まれる形態であるが、事業持株会社も純粋持株会社も増加していることは、買収や子会社設立によって事業持株会社になった企業がそのまま事業持株会社でいる場合もあるし、単独企業であるか複数企業との共同であるかを問わず純粋持株会社に再編したりする場合もあることを意味する。また、純粋持株会社を解消して事業持株会社に戻る企業も一定数存在する。純粋持株会社と事業持株会社のどちらを選択するかということは、最適なグループ経営のあり方を自社の課題として取り上げる際に直面する課題である。

純粋持株会社体制と事業持株会社体制のどちらが自社グループにより適しているかの判断には、「自らの置かれた環境においてグループ経営の目的を達成するための最適手段は何か」という観点から個別に検討が必要である。以下、事例によって、どのような判断がなされたのか確認したい。

3 A社の事例

(1)概要

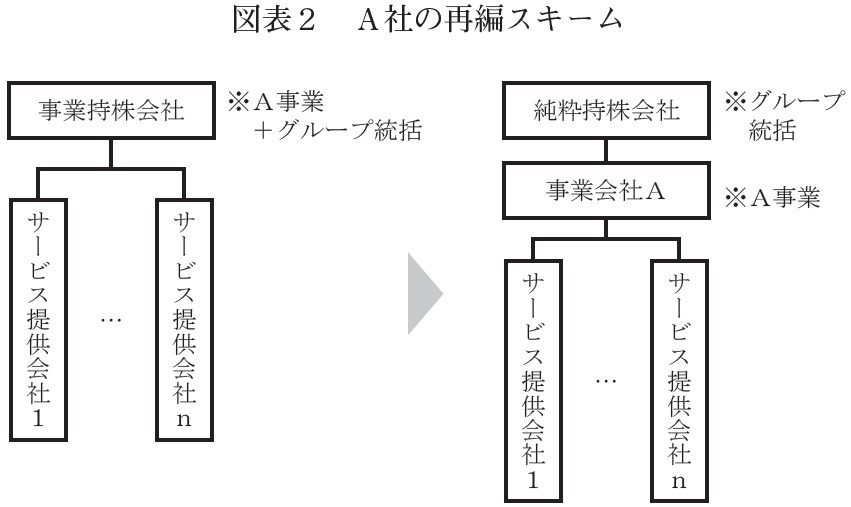

A社は専門サービス業の営業と専門サービスで使用する資材の開発製造を行う事業持株会社で、傘下にはその専門サービスを提供する会社を全国各地に保有している。傘下の専門サービス提供会社は、子会社として設立した会社に加え、買収を重ねてその数を増やしてきた。A社グループの業績は順調に伸びており、今後の事業環境の見通しは堅調であることが想定されている。また、資材の製造においては環境負荷低減ニーズの高まりへの対応が求められている。

A社は地域密着の営業を展開することで業績を伸ばしてきた。地域特性に合わせた事業活動は今後も重要な課題であり続けるという認識を経営トップは持っている。専門サービスで使用する資材のメーカーとしてはパイオニアの地位にあり、その研究開発力を強みとしている。

A社のトップマネジメントは、次の理由から純粋持株会社化の検討に着手した。第一の理由は、さらなる成長を目指すために、事業環境の大規模かつ速い速度での変化に対応できるようグループ経営と事業経営を分離することである。第二の理由は、子会社であるサービス提供会社の利益水準が拡大し、資材メーカーである親会社を凌ぐ勢いであるため、グループ経営機能と事業経営機能を別法人にしてグループ内の組織再編を行い、グループ会社の統轄に特化した企業を親会社に据えることによりグループ内の秩序を整えようとするものであった。

(2)再編スキーム

持株会社体制を構築する手法として、A社の子会社を新設し、A社が持つ研究開発機能以外の事業を分割して新設会社に承継させることとした。検討にあたっては、再編前の親会社が持つ営業と製造の機能をそれぞれ別会社に分割するかどうかが論点となった。これについては、再編後のグループ経営に特化することになる持株会社で検討することとし、まずは親会社の事業をそのまま新設分割することとした。

(3)取締役の兼任

純粋持株会社体制においては、持株会社と事業会社とで法人格が分かれるため、事業会社では発生しなかった両者間での取締役の兼任の問題が生じる。取締役を兼任する場合のメリットは、事業会社の実態に即した意思決定が行いやすいということ。一方、懸念点もあり、取締役を兼任する場合に、事業会社の実態に即すあまり、事業会社の取締役の立場からの発想で物事を考えてしまうことになりかねない。

取締役を兼任しない場合のメリットは、持株会社の取締役としてグループ全体最適の視点での発想が出やすいことが挙げられる。一方、懸念点は、事業会社の実態に即さない意思決定がなされる可能性も否定できないことにある。

A社では、事業会社の社長として実績をあげつつ、持株会社の取締役としてはグループ全体の経営の視点から対応することで、持株会社としての意思決定が事業会社の実態から乖離しないことの方を重視し、兼任型を採用することにした。

(4)持株会社の会議体

再編前の事業会社としての取締役会では、自身の事業に関する議題に加えて、グループの方針や戦略についての議題についても討議していたが、どうしても自ら営む事業の業務執行に関する議題に多くの時間が割かれがちであった。再編後の純粋持株会社の取締役会では、個別の業務執行に関する権限を傘下の事業会社に委譲することで、グループ経営に集中することが期待された。

傘下の事業会社の経営状況については、持株会社に月2回のグループ経営会議を設け、そこでグループ各社の業務執行状況の確認や重要課題の検討を行うこととした。

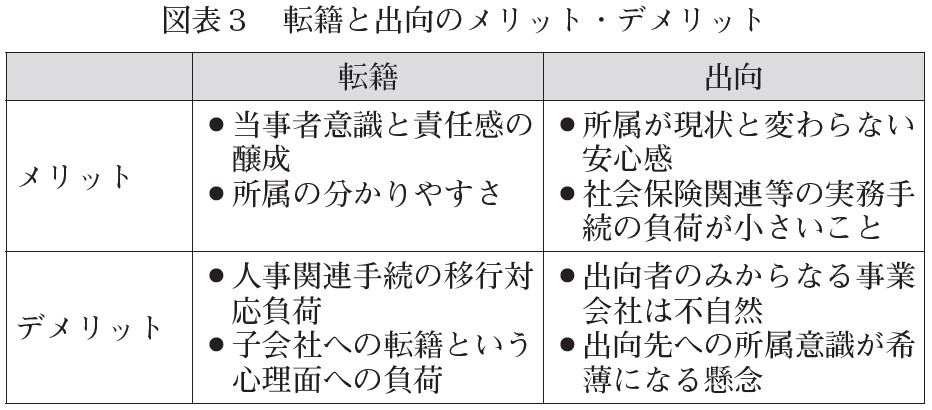

(5)労働契約の承継

新設分割により新たな法人格が生まれた状況下では、従業員の所属について新設された事業会社への転籍か出向かの選択肢が存在する。

それぞれのメリット、デメリットを次のように整理した。

A社では、事業会社の成長を促進するため、従業員の当事者意識と責任感の醸成が期待できる転籍のメリットを重視し、事業の分割と一緒に事業に従事する従業員の労働契約も移管することを選択した。従業員への説明は丁寧に行い、デメリットの解消に留意した。

(6)持株会社の収支項目

事業持株会社と異なり、事業を持たない純粋持株会社は、配当収入、経営管理指導料、受取利息、賃貸料などを傘下の事業会社から受け取る必要がある。

A社グループでは、株主への配当は子会社からの配当収入でまかない、人件費を含めた持株会社の運営費用は経営管理指導料でまかなう設計とした。

4 B社の事例

(1)概要

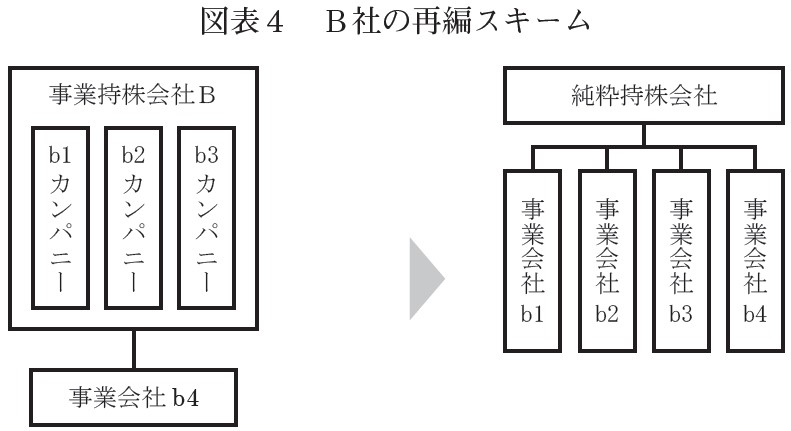

B社は製造業を営む企業で、3カンパニー制を敷いている。傘下にはB社の製品に使用する資材を製造する会社の他、B社にとっては新規事業となるサービス業を手がける会社が連なっている。資材メーカーはそれぞれの資材を必要とするカンパニーの管理下に置かれている。10年前に3カンパニー制に移行して以来、カンパニーへの権限委譲と責任を明確化したことによる意思決定スピードの向上、独立性を持たせた事業運営による事業活動の活性化など一定の効果をあげてきた。この動きをさらに加速し、各事業の置かれている事業環境の変化に適時に対応し、機動性をもった事業運営力をさらに磨き、事業特性に応じた制度設計を柔軟に行えるようにすることを目的に純粋持株会社体制の検討が始まった。中期経営計画で4つ目の柱を育てるべく新規分野でのM&Aにも注力することを打ち出しており、M&Aを行いやすくするための純粋持株会社体制構築という側面もあった。また、先行して純粋持株会社体制に移行した同業他社が業績面で良い結果を出していることも検討開始の後押しになった。

(2)再編スキーム

カンパニー制を採用していたこともあり、カンパニー単位での会社分割による持株会社体制の構築を採用した。

3つのカンパニーはそれぞれ独立して事業を営んでおり、事業規模も同程度であったことから、どれかひとつが中核事業という位置づけではなく、それぞれがグループにおける事業の柱となっていた。このため、3事業を横並びで扱うことが自然であり、すべて分社化することが選択された。

(3)再編後の子会社の役割権限

再編前においては、B社が事業持株会社として自らも事業を行っていたが、再編後は、B社自らは事業を行わず、事業会社たる子会社が事業を担うことになる。再編の目的に沿って、事業子会社に権限委譲を行い、自立的事業運営を求めることになるため、関係会社管理規程を見直す必要があった。再編前のカンパニー制における権限規定をもとに、事業子会社の権限をより拡大する方向で見直しを行った。

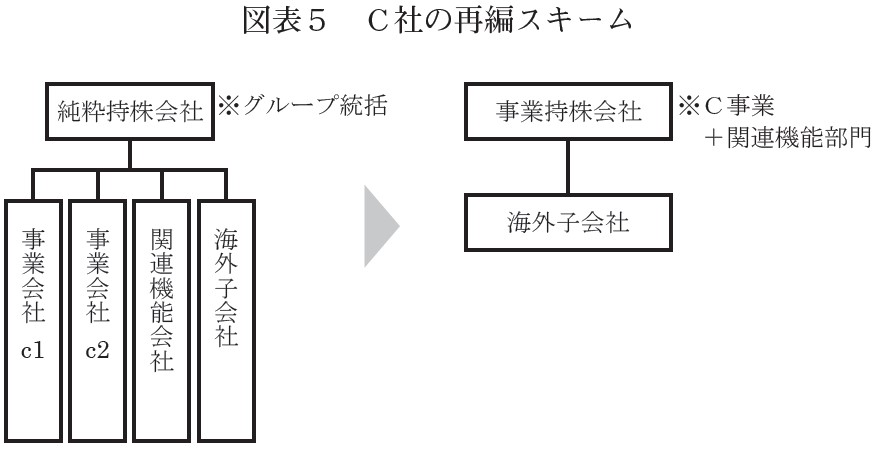

5 C社の事例

(1)概要

C社グループはサービス業を営む企業グループで、10年前にC社ホールディングスを持株会社とする純粋持株会社体制に移行していた。持株会社の傘下には二つの事業会社c1社とc2社のほか、サービスを提供するために必要な機能子会社、グループ内のシステム開発の機能をもつ子会社、海外子会社などがあった。この持株会社体制への移行は、経営と執行の分離による意思決定のスピードアップを狙いとして、グループ全体の意思決定・監督機能と事業の執行機能を明確に分離するものであった。前述のシステム開発機能会社も含めたc1社・c2社のサービスを提供するために必要な機能子会社群も当時の持株会社体制への移行に伴い、それぞれの機能毎に分社化していた。

この再編は、グループ全体の意思決定を迅速に行うとともに、各事業・機能の業務品質・生産性をより高めることが目的ではあったが、子会社群を別の法人格に分離したことにより、部分最適化の傾向が見え始めていた。事業環境の変化により、事業会社間や事業会社と機能会社の間の迅速な連携がより重要な状況にあるため、主力事業に関連する企業をひとつの会社に統合し、複数法人格であることから生じる組織間の調整の負担をなくし、さらに迅速な意思決定と事業運営に向けた体制構築を検討することとなった。

(2)再編スキーム

純粋持株会社化とは逆に対象企業を純粋持株会社に合併することで事業持株会社体制を構築した。

(3)事業持株会社の会議体

再編前の純粋持株会社においては、取締役会に加え、グループ各社の状況把握や課題検討のため、グループ会社月次業績報告会、月に1度のグループ経営会議、半期に1度のグループ会社情報交換会が設置されていた。事業持株会社になってもこれらの会議体は踏襲することとした。ただし、事業持株会社に再編されることで、自社の事業経営に係る議案も経営会議に加わるため、純粋持株会社では月に1度だったグループ経営会議を月2回に増やすこととした。

6 純粋持株会社と事業持株会社の選択の視点

(1)グループの持続的成長を促す体制か

グループ内に多くの事業が存在し、企業買収や既存事業の切り離しなどにより、低くはない頻度で事業ポートフォリオ見直しを想定しているのであれば、純粋持株会社体制が選択肢に入ってくる。

B社の事例では、次なる柱となる事業を育てるべく傘下にはすでに子会社を保有していたが、純粋持株会社の統括のもとで新たなM&Aや経営資源の再配分により、新規事業育成の動きが加速することが期待される。

同じB社の事例では、独立した3つの事業会社が設立され、それぞれの事業会社には、求められる経営責任を負ってさらなる事業の成長が期待される。

一方、事業持株会社体制に戻ったC社の事例においては、互いに密接に関連する複数の会社を1つの会社に統合して事業持株会社とし、主力事業を中心にグループを経営していく方向に舵を切った。

事業構成、業界、業種、会社の文化、その時々の事業環境などによって、成長するための仕掛けは異なる。自社グループの持続的成長を最も強く促す組織形態はどういうものであるべきかは、常に問い続けるべき課題に位置づけられる。

(2)一体感をもってグループを管理できる体制か

グループ経営の話には必ずといっていいほど、求心力と遠心力のバランスが話題となる。求心力はグループ経営にとって必須の要素であるため、求心力をどう維持するかということと遠心力(=グループ会社への分権度合い)をどのようなバランスで設定するかという課題である。

C社の事例では、事業会社での意思決定と持株会社での意思決定という重複構造の解消がさらなる意思決定の迅速化につながることが期待されるが、主力事業を営む会社がグループの中心に位置してグループ全体を統括することからグループ社員の気持ちの中に生じる求心力の作用も見逃すことはできない。

純粋持株会社のもとでは、どちらかといえば傘下の事業会社が競い合うようにして事業を推進することから生じる遠心力が、社員の気持ちに比較的大きい影響を及ぼすのではないだろうか。A社の事例で見たように、純粋持株会社体制となって法人格が増えると考えるべき仕掛けも増える。これらの仕掛けの多くは遠心力に抗してグループ会社を繋ぎ止めるものであることが多い。

3つの事例では触れなかったが、純粋持株会社体制を選択した後は、グループ全体への経営理念の浸透やグループ会社間の人材交流といった求心力を強めるための仕掛けがより重要性を持つと考えられよう。