今月の視点

日本国内の多くの分野において、既存市場での成長の難しさや後継者不足が構造的な課題として顕在化してきた。更に資本効率経営の進展により、買収を通じた事業成長やノンコア事業の売却の必要性も増している。経営戦略の実現に向けてM&Aは欠かせない選択肢の一つといえる。

M&Aの成功には事前準備が重要といわれる通り、準備不足が原因で期待した効果を得られていない企業が少なからずある。また、中期経営計画に掲げて投資枠を設けても具体化が進まず、「良い案件が来たら検討」といった受け身の姿勢に留まる例も多い。

M&Aは第2の創業とも言える大きな出来事となる。単なる売買に留まらず、中長期的な成長へ結びつけていくことが望ましい。

今月はM&Aをインオーガニックな成長に生かす工夫について、事例を通じて考えてみたい。

1 M&Aの重要性が高まる背景

日本企業のM&A件数はリーマンショックや東日本大震災などによる一時的な不況期を除き、一貫して増加を続けている。背景には、①国内市場の成熟化に伴う企業集約化の進展、②これまでの延長線ではない成長の必要性拡大、③後継者不足の中小企業における事業承継の増加などがある。

また、株式会社東京証券取引所からの「資本コストや株価を意識した経営の実現に向けた対応」の要請は、企業の資本効率を軸にした事業ポートフォリオ経営の進展を後押ししている。事業の位置づけに応じた成長戦略や、ベストオーナーへの売却などを含む構造転換戦略における選択肢として、M&Aの注目度が増している。

M&A件数が増加する一方、当初の目的や期待した効果が達成できなかった理由として、「経営統合に向けた自社の準備不足」が上位となるアンケート結果があるように、目的を達成するM&Aには検討ステップ(図1参照)の準備にあたる「プランニング」がポイントと捉えられる。

インオーガニックな成長の手段としてM&Aを検討する際の留意点について、事例を通じて考えてみたい。

2 A社の事例

A社は化学製品製造業を営む中堅企業である。事業基盤である関東エリアで一定程度のシェアを確立しており、次なる成長に向けた取り組みが全社的な重要課題となっていた。打開策として、中期経営計画ではM&A投資枠の設定を打ち出し、新たな取り組みを加速するつもりであったが、具体的な進展がないまま数か月が過ぎてしまっていた。検討が進まない理由の一つは、M&A仲介業者を通じて「良い話があったら考える」という待ちの姿勢になっていることだと経営トップは感じていた。一方、検討の進捗が芳しくないことから、検討を担当する部門の中には「何かM&Aをしなければ」という姿勢となっている従業員も見受けられ、A社におけるM&Aの意味についての認識を改めて揃える必要があると考えた。

そこで経営トップは、M&Aを目的化せず、企業の成長に寄与する手段として位置付けるために第三者の目線を入れて検討することとし、経営コンサルタントを含めたプロジェクトチームを組成した。

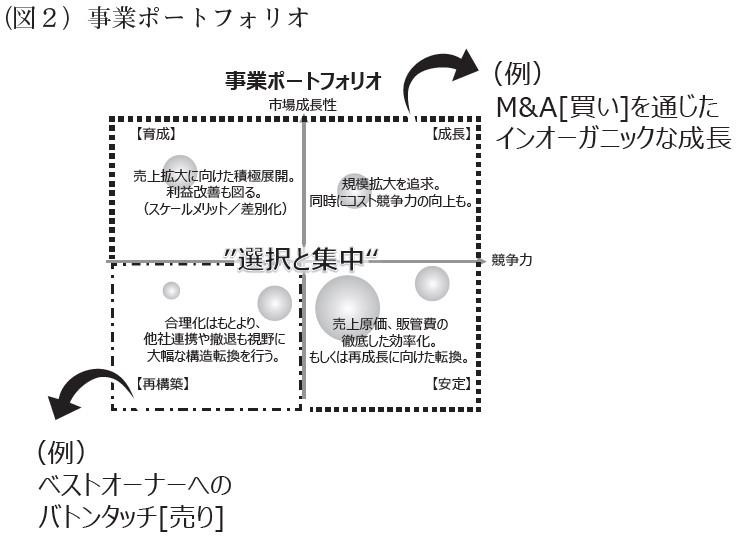

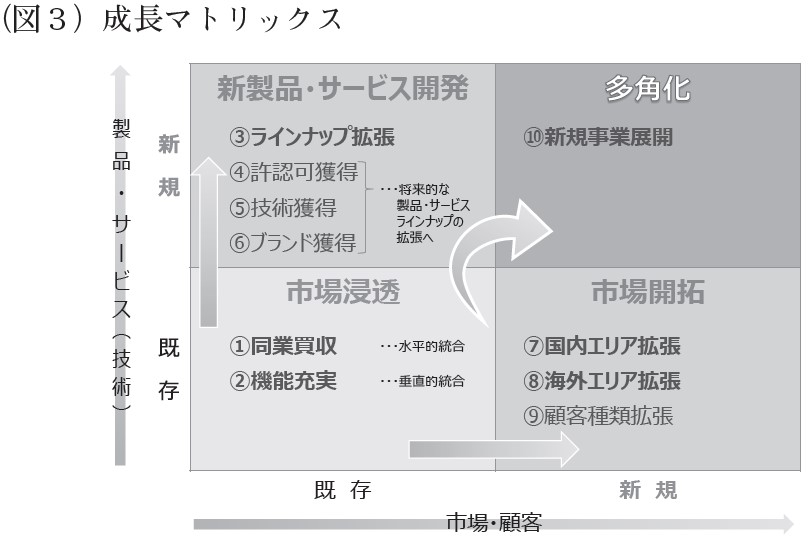

プロジェクトチームは改めて中期経営計画を確認することで、M&Aの目的について共通認識を取ることから始めた。まずは事業ポートフォリオ分析(図2参照)に基づいて各事業の成長の方向性仮説を整理し、成長マトリックス(図3参照)に照らして改めて成長手段を具体化するアプローチをとった。

事業ポートフォリオを踏まえ、X事業、Y事業、Z事業の位置づけを次のように再認識した。

・ 「X事業の定番製品」:これまでA社を支えてきた主要製品であり、関東エリアではシェアが高く、当該エリアでの伸びしろは小さい。しかし、未進出のエリアではA社の優位性を発揮できる可能性がある。

・ 「X事業の機能性製品」:高付加価値に特化した製品は高い将来性が見込まれた。一方、事業としての育成には一定の時間が掛かる見込みであった。

・ 「Y事業、Z事業」:X事業と比べると事業規模が大きくなく、成長性は高くないものの顧客との繋がりが強いことから、継続的な収益が見込まれた。

これらを踏まえ、この3年間では特にX事業の定番製品について、関西エリアや九州エリア等、A社にとって拡大余地のある新規エリアへの本格的な進出を成長戦略の柱とすべきことが、改めて浮き彫りになった。

X事業の定番品は価格面よりも、製品自体の品質に加え、使用サポートやアフターフォローなどのソフト面のサービスによってお客様に選ばれる価値を提供してきた。そのため、マーケット規模の大きな関西エリアへの展開においては、自社製品価値の訴求がパートナー任せになりがちな代理店販売から、A社直接販売に切り替えて商流を短く太くすることが課題となる。その方向で「販売チャネル強化を実現する」ことを目的にM&Aを模索したいという共通認識を持つことができた。

また、九州エリアへの展開については、事前の戦略検討の際に実施した顧客ヒアリングを通じて、顧客ごとのニーズに合わせた製品仕様の調整や、安定的な供給力などが競争優位性に繋がると捉えていた。このエリアの顧客ニーズに応える仕様が、新たな業界標準になることも多いことから、生産拠点設立などの投資を検討するに値するエリアと考えていた。そのため、九州エリアについては、「地域の顧客ニーズに合わせた製品仕様を実現し、安定的な生産力を確保する」ために、M&Aが有力な選択肢になると考えられた。

このようにエリア拡大と言ってもエリアごとに狙いは異なる。それぞれの市場への展開において、早期に獲得したい機能(製品・サービス/エリア・顧客/バリューチェーン等)を具体化するという、目的志向のM&Aへとプロジェクトチームの視座が高まり、元となる事業計画のブラッシュアップにも繋がった。目的を明確化し共有できたことで、プロジェクトチーム内の具体的な意見が引き出され、検討にも拍車がかかった。

報告を受けた経営トップは「M&Aを選択肢の一つと位置付け、元となる成長戦略を練り上げることができた。ストーリーを持った戦略はメンバーの意識を揃え、想定と異なることが生じても、立ち返る道標になる。戦略を改めて整理することは遠回りに思えるかもしれないが、着実な実施に繋がるはず」と話し、プロジェクトを前進させる機運が更に高まった。プロジェクトチームは、各エリアにおいて目的に沿った要件を整理したうえで改めて買収候補企業を洗い出し、主体的にM&A対象の絞り込みへと進み始めた。

3 B社の事例

B社は建材卸売業を営む老舗企業として関東エリアの業界内で存在感のあるシェアを築いている。市場自体は長期的に緩やかな減少傾向にあり、規模拡大のために同業種の買収を含む事業成長戦略を中期経営計画の柱の一つとして検討していた。そこに、古くから付き合いのある同業の販売会社の1社から後継者不足を背景とする事業承継の話が舞い込んだ。社長直轄のマネジメント層による特命チームで検討をしている中、話が具体的になるにつれてM&Aありきの検討に傾き、経営トップは外部の会社との経営統合について、本当に自社の思い描いた統合後の姿になるか不安を覚え始めた。

このままではM&A後の両社の従業員やステイクホルダーにとっても最適な姿には至らない可能性を危惧した経営トップは、従来の両社の関係性というしがらみに縛られない検討体制を組みたいと考えた。客観的な視点で検討を進めるために、外部専門家であるコンサルタントを入れて、プロジェクトチームを組成した。

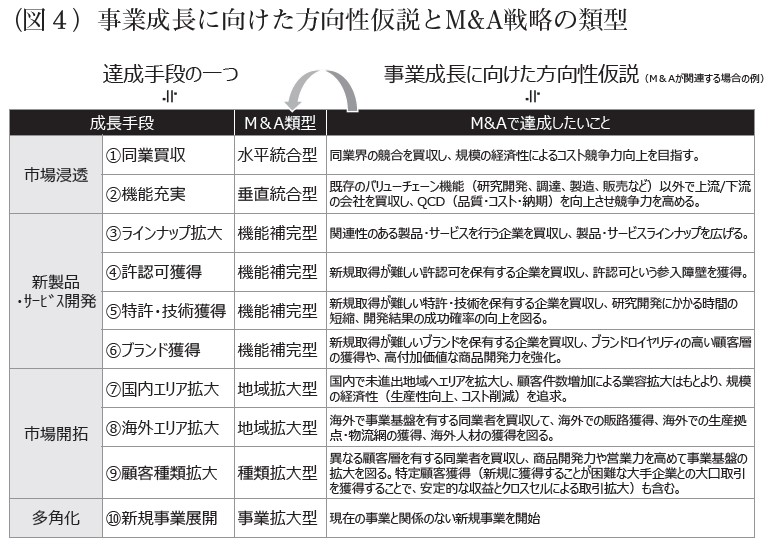

プロジェクトチームでは事業承継を与件とせず、改めて成長ストーリーに必要な要素を整理し直した。その結果、B社にとって規模拡大によるコスト競争力の強化が成長戦略の柱であり、この方向性を実現する上で、同業との水平統合にあたる本案件は合目的な達成手段(図4参照)であると確認ができた。

単に法人としての企業を承継するのではなく、中身を伴ったM&Aとするには、次の点が重要であるとの議論が進んだ。

・ 両社の顧客基盤が維持されること

・ それぞれの強みが互いの市場で活かされ、いずれのエリアでも顧客との関係が深化すること

・ それらがより効率的な方法・コストで実行できること

この要件を満たすためには、顧客ネットワークとリーダーシップを兼ね備える営業部長や、技術提案を支えている研究開発部門の従業員といった買収先のキーマンの力が不可欠である。キーマンが統合後も継続的に活躍できるように、相互理解と協力の関係づくりを志向した統合に力点を置くこととした。例えば、現在の展開エリアでの自律的事業運営を維持して既存取引先の離反を防ぐことや、社内の現行制度やルールをできるだけ残して統合に関する従業員の心理的ハードルを下げることなどが工夫点である。

事業承継の話を持ち掛けてきた対象会社のオーナー社長から、「事業承継について、自分が育ててきた会社という思いもあるが、一番は従業員の雇用と生活を守りたいという気持ちである、更なる成長の意思が伝わってくるB社に当社を託したい」という思いをプロジェクトチームは受け取った。

B社の経営トップから「今回のM&Aは第一歩である。これからも近隣エリアの一体化を進めていきたい。どちらが上下ということではなく、一定のグループの規律を持った連邦のように協力体制を組んで進めていきたい。個社を支えるとともに事業を通じてそれぞれの地域を支えることが、持続的な成長に繋がる」と話され、対象会社はもちろん、プロジェクトメンバーも将来の成長に寄与したいという気持ちを新たにした。

この検討の後も、更に他の地域の事業承継の話も舞い込むようになり、エリア戦略をもとにした候補リストや優先順位を作成して次なる地域業界再編に進み始めた。

4 C社の事例

C社は設備機械製造業を営んでいる。近年、業界再編が加速しており、C社でも将来の競争力強化に向けて、取引関係が長い同業他社の1社との間でM&Aによる経営統合の話が挙がっていた。両社の経営トップは、互いに総論賛成ではあったものの、個別論点については考えが異なることもあり、他の経営幹部も交えた協議を開始したいと考えていた。現段階では検討メンバーを経営マネジメント層の中でも厳選し、情報統制を利かせた検討体制とした。そのうえで、両社の利害が反する事柄もあるため、中立的な第三者の視点を入れることとし、外部コンサルタントを加えて会社横断的な特命プロジェクトチームを組成した。

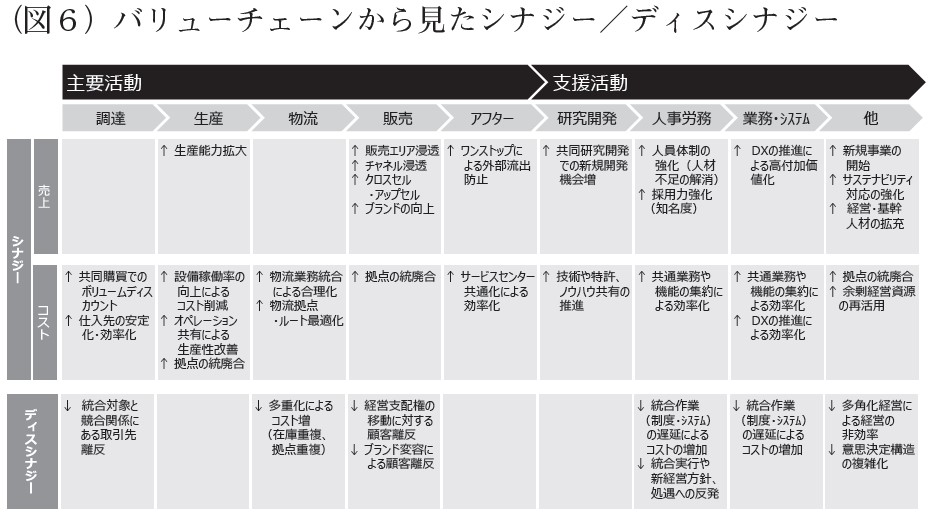

プロジェクトチームでは、そもそものM&Aの背景・目的を踏まえた成長ストーリーが大切であると考え、両社が統合することで「どのような相乗効果(シナジー)が生まれるのか」が説得力を高める重要な要素であると捉えた。企業成長の類型に応じたシナジーの視点(図5参照)を踏まえ、①新製品・サービスの開発、②新市場開拓(顧客・エリア)、③市場浸透の観点から、両社にとっての具体的なシナジー検討を進めた。

特に、市場浸透の観点については、ビジネスモデルを支えるバリューチェーンの要素に分解し(図6参照)、シナジーやディスシナジーの具体的な意見が出しやすい枠組みで検討を進めた。

例えば、両社の得意とする顧客規模が異なっており、その中間規模の顧客にはアプローチできていなかったが、経営統合を進めることで当該顧客に対して両社の持つ製品・サービスをうまく組み合わせて提案する相互クロスセルが収益規模拡大でのポイントとなった。また、間接業務の効率化や拠点の統廃合によるコストダウンなどは、一時の痛みが伴うものの、統合による経済的効果が見積りやすく、比較的早期に実現できる。この結果は次なる一手を打つための経営資源を生み出すことにも繋がる。

こうしたシナジー案を具体的に協議するにつれ、プロジェクトチームメンバーが検証に向けた分科会を積極的に設けるなど、より一層前向きに検討を進めるようになっていった。

また、両社に取引関係が既にあったため、「M&A前に実態が把握できず、シナジーが上手く得られない」「経営統合に向けた準備不足により、効果が十分に出ない」「相手の経営・組織体制が脆弱であることが把握できていない」などの一般的に想定されるディスシナジーは限定的であった。

検討によって両社の期待が高まりを見せる中、そもそも両社には研究開発人材やIT人材の不足という共通課題があり、この足元の課題解決をM&Aによって解決したいという意識も強まってきた。人材の不足が解消できなければ、M&Aの意味がないのではないかという意見さえあった。

C社の経営トップはこうした意見で検討が停滞しないよう、M&Aの目的について改めて共通認識をつくる必要があると考え、「両社の経営資源を足して、次なる課題解決とすれば良い。足元ではなく、将来を見てプラスになるシナジーに目を向けたい。2社の将来の成長を描くためのファーストステップとして捉えるという目的に立ち返ろう」と発破をかけた。改めてプロジェクトでは、「できない理由ではなく、どうするか」の思想に転換し検討を深めていった。

シナジーやディスシナジーの検討を終えたプロジェクトチームは、改めてM&Aの背景・目的と、両社にとっての成長ストーリーを整理することで、本件の意義を明確化して意識統一を図った。その後、統合後の姿の設計やシナジー、ディスシナジーの検証等のフェーズに進んでいった。

5 留意点

(1)目的ではなく、手段と位置付ける

「M&Aの目的が大事」という言葉はよく耳にする。しかし、いざM&Aの検討が具体的に進めば進むほど、足元の案件候補に目が奪われ、とにかく買収または売却をしないといけないという意識になりがちである。そして、一つでもフィット感がないことがあればやめる、もしくは表層的に良い話に前のめりになるなど、盲目的な状況にもなりかねない。

具体的な候補先の絞り込みに入る前に、M&Aで実現したい目的を改めて思い返し、目的達成に向けた戦略に必要な機能を明確化する。この機能が事業成長のパートナー、もしくは当該事業のベストオーナーの候補先に期待する要件であるという、基本的な拠り所となる考え方を持つことが大切である。

目的である経営戦略の実現に向け、「インオーガニック成長の手段、もしくはノンコア事業の切り離しによる効率化の手段の選択肢としてM&Aを選ぶ」という成長ストーリーを練り上げることで、最適な選択を実現でき、企業価値の向上に繋がり得る。

(2)待つのではなく、能動的に働きかける

M&Aについては、良い案件などの話が来てから考える例も多いが、その場合、具体的な相手先を対象としているので考えやすい面があるものの、相手主導となりかねず、自社で実施時期や相手先、必要機能などをマネジメントすることが難しくなることも多い。望ましい姿が描けず、結果としてM&Aの実施に一歩も踏み出せないままで停滞することもあり得る。

自社の戦略を実現するためには自社からアプローチすることが第一歩となる。もちろん、M&Aは「買い」「売り」ともに相手があってのことであるため、想定通りには進まないかもしれないが、明確な戦略に基づいて能動的に働きかける姿勢は、芯の通った次なるアクションを生み出す。

(3)点ではなく、線で活かす

M&Aはともすると「買い」「売り」という契約が成立したことでゴールと思われがちである。契約締結は一つの大きな節目ではあるが、目標達成の道半ばともいえる。M&Aで企図していた効果が実現されて初めて目的の達成となる。

足元の視点だけに捕らわれず、中長期的な成長に向けた選択肢として取り入れることが重要である。M&Aを経て企業がどのように成長していくか、その将来の姿や筋道こそが、従業員をはじめとしたステイクホルダーからの信頼に応えていく条件となる。