今月の視点

人材の流動化や働き方の多様化、人口減少に伴う高齢者活用、人的資本を重視する風潮など、企業にとって人材に係る環境は大きく変化している。最近では、賃金水準の見直しや定年延長の検討等をきっかけにして、人事制度全体を改定する動きが多い。そのような中で、退職給付制度についてもまた、人事制度全体を構成する重要な一要素として見直されている。

今回は、このような環境変化の中で、退職給付制度を独立した一制度として捉えるのではなく、人事制度全体の中での位置づけを踏まえたうえで見直しを行ったA社の事例を通じて、退職給付制度を再構築する際の留意点について考えてみたい。

1 A社の事例

(1)退職給付制度見直しの背景と目的

A社は産業機械製造業を営む中堅企業である。業界大手ではないものの、独自の技術を強みとして、国内で一定程度の市場シェアを維持していた。一方、近年市場での競争が激化する中で、「今後当社が競争に勝ち抜くためには、自ら能動的に力を発揮して役割を果たし、目標達成に貢献できる人材の育成が課題である」というのがトップマネジメントの認識であった。これを受けて、人事部員を中心とする「新人事制度再構築プロジェクトチーム」が編成され、「役割」を重視する人事制度への変革を目指して、資格等級制度・評価制度・給与制度・賞与制度といった諸制度の抜本的な見直しが実施された。

見直しの内容は概ね次のとおりである。資格等級制度では、人の「保有能力」を基準とする職能資格制度から、能力を実際に発揮して果たすべき「役割」を基準とする「役割等級制度」へと見直しを行った。給与制度においても、役割の遂行度合いに応じて金額水準に従来よりもメリハリがつくような変更を行った。あわせて、高齢社員が増え、重要な役割を担ってもらうことが多くなっていることを考慮し、定年を65歳に延長することにした。

定年延長に伴い、60歳定年を前提とした現行の退職給付制度についても見直すことが必要になった。

プロジェクトリーダーの人事部長から「当社の退職給付制度は、法令の改正等に応じて、必要最低限の修正を都度加える方法で形づくられてきたため、制度全体の構造が複雑化し、事務手続き上の負荷が大きく、社員にとっても分かりづらいものとなっている。現行の制度は当社や社員にとって合理的なものなのか、改めて確認が必要である。せっかく人事諸制度の抜本的な見直しを行ったこのタイミングで、退職給付制度についてもゼロベースで検討を行いたい。」との方針が提示された。

プロジェクトチームは以下の目的で退職給付制度についても見直しを行うことを提案し、トップマネジメントの了承を得た。

①「役割」を重視する新人事制度全体の考え方を踏まえ、年功的な色彩の強い現行の退職給付制度を見直す。新制度では、「役割を果たして会社の業績に貢献した社員への功労報奨」という意味合いを強め、公平性や社員のモチベーション向上につなげる。

② ①を前提としつつも、 現行制度で重視してきた 「長期勤続の奨励」、「退職後の生活保障」といった退職給付制度の本来的な意義にも一定程度配慮し、バランスのとれた制度とする。

③シンプルな制度構造にすることで、事務手続き上の負荷を低減するとともに、退職給付制度に込められた会社からのメッセージを社員が理解しやすい制度とする。

④現行の退職給付制度は60歳定年を前提とした設計となっているため、65歳定年を前提とした制度へと見直しを行う。

A社では、新人事制度の基本的考え方と整合のとれた見直しを行うため、人事制度策定の際と同じコンサルタントに支援を依頼することにした。

(2)退職給付制度の現状分析

1) 現行制度の構造の確認

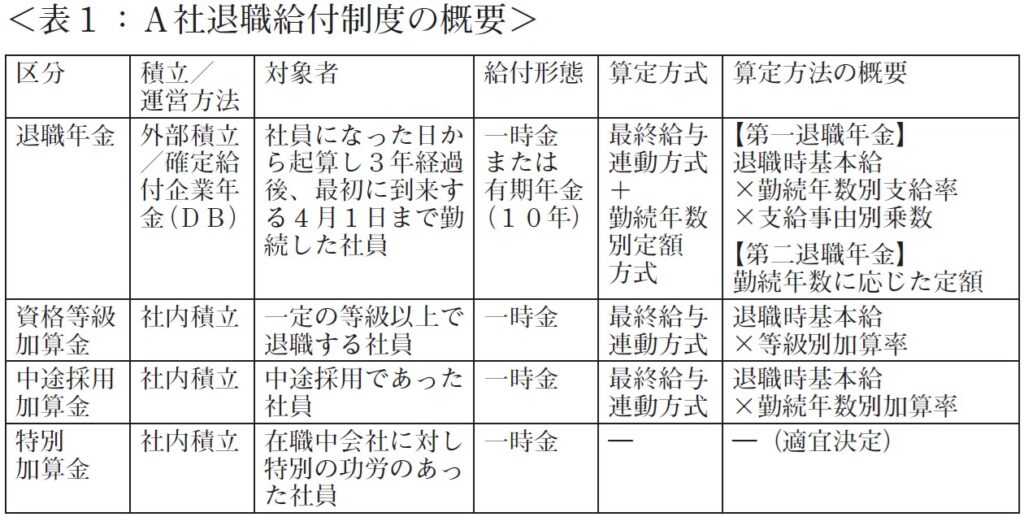

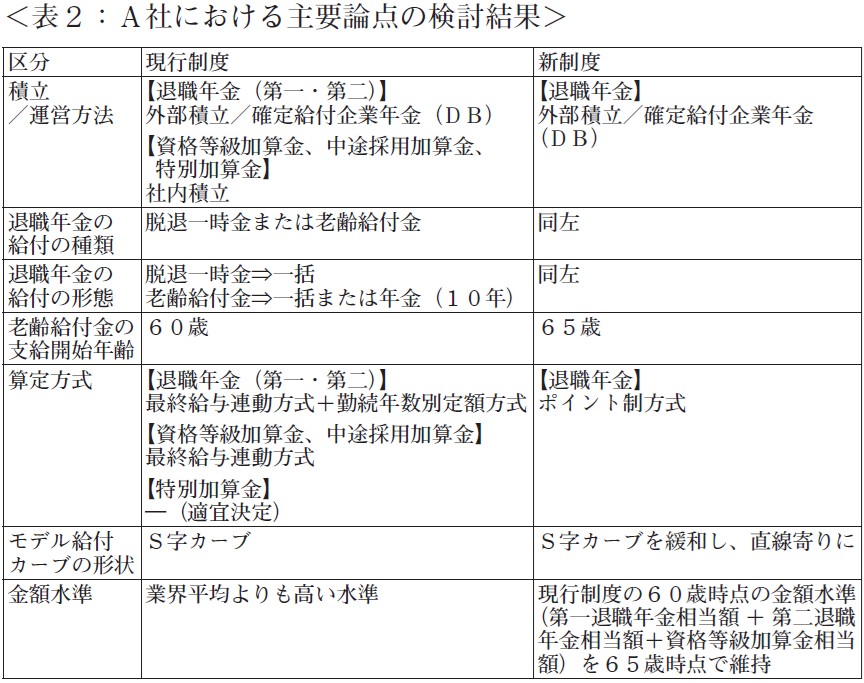

プロジェクトチームでは、現行の退職給付制度の構造を再確認するところから始めた。A社の退職給付制度の概要は次のとおりである(表1)。

①確定給付企業年金規約で規定された「退職年金」は給付額が保証された確定給付企業年金(DB)であり、一時金または10年の有期年金である。退職時基本給に係数を乗じて算定される最終給与連動方式の「第一退職年金」と、勤続年数に応じた定額が支給される「第二退職年金」の合計額である。

②加えて、退職金支給規程で規定されている「資格等級加算金」・「中途採用加算金」・「特別加算金」が一定の条件を満たした対象社員に別途一時金として支給される。

プロジェクトメンバーは、退職給付制度に普段触れることのない一般社員にとって、現行の退職給付制度は算定の根拠が分かりづらい複雑な仕組みであることを改めて認識した。

2)退職給付カーブの分析

次にプロジェクトは、現行制度の退職給付カーブの分析を行った。昇給・昇格などのペースが異なるモデルとして、 部長モデル・課長モデル・係長モデル・職長モデル・一般社員モデルの5つを設定し、勤続年数別に退職給付金額がそれぞれのモデルでどのように推移するか、 シミュレーションを実施した。シミュレーションの結果、以下のような現行制度の特徴が確認された。

①若手層とベテラン層の金額上昇を抑えたS字カーブ

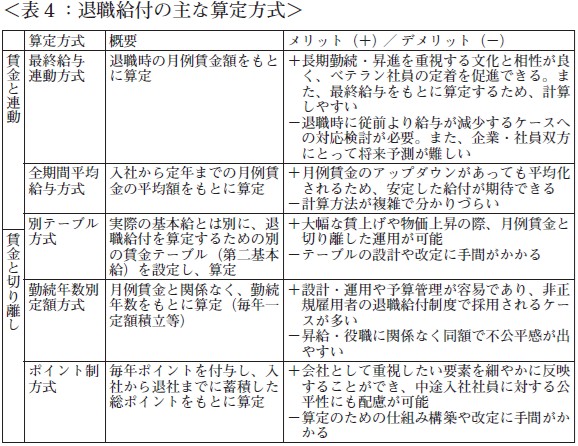

A社の現行の退職給付制度は、どのモデルにおいても勤続年数が短い時期には給付金額が低く抑えられ、その後一定の勤続年数の経過とともに給付金額の上昇スピードが加速し、勤続年数の後期には給付金額の伸びが抑えられたいわゆる「S字カーブ」を描いていた。これは、第一退職年金の算定要素である「退職時基本給」が、人事制度見直し前には年功的な要素の強いものであったことに加え、「勤続年数別支給率」や「支給事由別乗数」の設定が大きく作用していた。このような現行制度のS字カーブは「長期勤続の奨励」の表れと言うことができる。一方で、中途入社の場合には相対的に勤続年数が短くなり、新卒入社の社員と金額水準面での格差が大きくなるため、「中途採用加算金」で一定程度補填していることを確認した。

②モデル間の金額水準の格差が小さい

A社の現行の退職給付制度では、5つのモデル間での金額水準の差が、プロジェクトメンバーが想定していたよりも小さいということが判明した。これは前述のとおり、第一退職年金の算定要素である「退職時基本給」が、人事制度見直し前には年功的な要素の強いものであったことに加え、勤続年数に応じた定額(=モデル間で金額に差がない)の第二退職年金が支給総額のうち1/3程度を占めていたことが原因であった。A社の現行の退職給付制度は非常に年功的な要素の強いものであることをプロジェクトメンバーは再確認した。

③高い金額水準

5つのモデルのうち、最も低い一般社員モデルでも業界平均を超えていることが確認できた。

(3)制度見直しの大方針の策定

1)ポイント制の導入

現行制度では、退職時の基本給と勤続年数が退職給付算定の大きな要素となっているため、「役割を重視したい」という新制度の目的から、在籍期間を通じて年度ごとの貢献が積み上がっていくポイント制へ移行することにした。また、モデル間で現行制度よりも金額水準にメリハリがつくようにすることを方針として、検討を進めることとなった。ポイント制は、資格等級・役職・勤続年数など、会社として報いたい要素ごとにポイントを付与し、このポイント合計に1ポイントあたりの単価を乗じることにより給付金額を算定する制度である。社員ごとの退職給付金額の積み上がり根拠が理解しやすく、会社として重視したい要素をポイントの設定で表現することが可能となる。

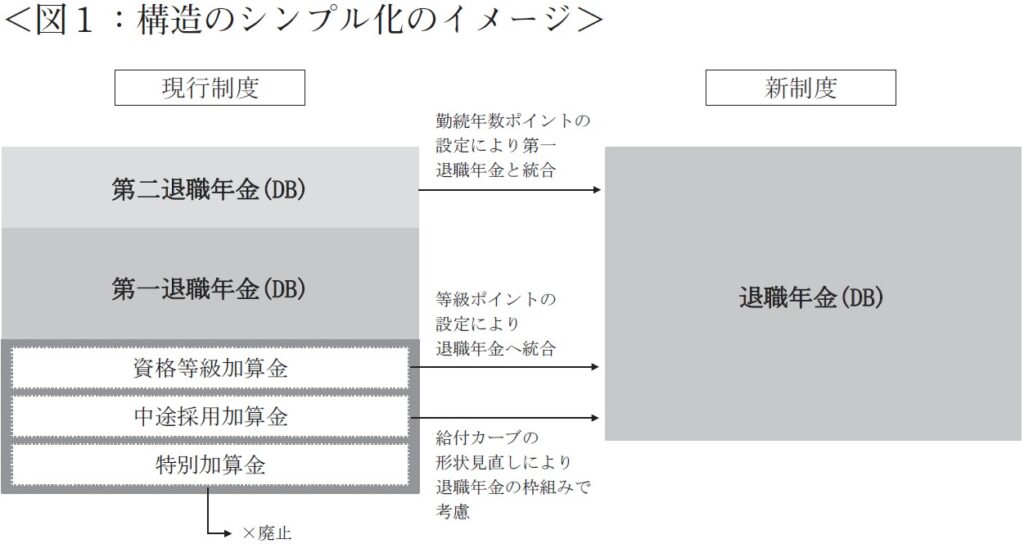

2)構造のシンプル化

社員が理解しやすいシンプルな制度にするという目的から、制度の構造の見直しを行った。

①第一・第二退職年金の統合

A社の退職年金は、前述のとおり、最終給与連動方式で算定される第一退職年金と勤続年数別定額方式で算定される第二退職年金の2つから構成されていた。現行の第二退職年金が重視する「勤続年数」という要素をポイントテーブルの設計上加味することで、第一・第二退職年金は一本化することが可能と考えられた。

②資格等級加算金の統合

資格等級加算金は、一定の等級以上で退職する社員に支払われる。年功的色彩の強い現行の退職給付制度に、資格等級による格差を付けたいという趣旨で追加された仕組みであり、退職年金制度改定の負荷や年金財政等を考慮して、退職年金の外枠で一時金制度として設計されたものであった。

今回制度を抜本的に見直すにあたり、算定根拠となっている「等級」をポイントの要素として加味することで、退職年金の中に組み込むこととした。

③中途採用加算金の統合

中途採用加算金は、中途採用の社員の退職時に支払われるものである。前述のとおり、現行制度の特徴であるS字カーブにより、直線の場合に比べて大きくなりやすい新卒入社の社員との金額水準の格差を補填するという趣旨で追加された仕組みであり、退職年金制度改定の負荷を考慮して、退職年金の外枠で一時金制度として設計されたものであった。

これに対しては、モデル給付カーブの形状について、S字カーブを緩和し直線に近づくように見直すことで、中途採用の社員が極端に不利にならないようにした。中途採用の社員が増加傾向にあることと、「役割を果たして会社の業績に貢献した社員への功労報奨」という新制度の趣旨を考慮して、中途採用社員のみに別途加算金を設けることはせず、退職年金制度の枠組みの中で対応することにした。

④特別加算金の廃止

特別加算金は、在職中会社に対し特別の功労のあった社員に対して支払われるものであるが、実際には運用実績がないということをプロジェクトチームは確認した。また、新人事制度では表彰制度を設けており、社員の特別の功労に対しては当該制度で報いることができるため、特別加算金は廃止することとした。

以上の見直しにより、従来5つに区分されていた制度を1つの制度に統合することとした(図1)。

3)金額水準の設定

「役割の重視」という観点から、モデル間で現行制度よりも金額水準にメリハリがつくように設計することを前提とする一方、「長期勤続の奨励」、「退職後の生活保障」といった退職給付制度の本来的な意義にも一定程度配慮したいというのがトップマネジメントの意向であった。そのため、最下位の一般社員モデルであっても、定年時には一定の金額水準を下回らないように制度設計することが求められた。

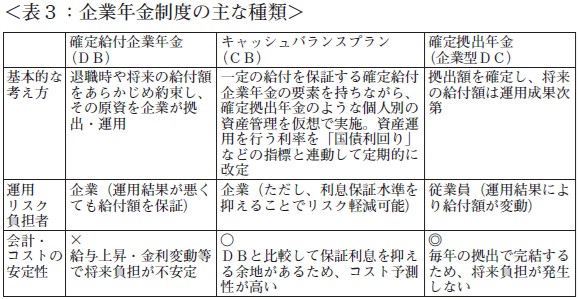

また、業界平均よりも金額水準が高いという現状に対して、「制度の持続可能性や財務健全性の確保といった観点から、金額水準の見直しや、確定拠出企業年金(DC)への移行または一部導入も選択肢として検討が必要ではないか」との意見があった(注1)。しかし、確定給付企業年金(DB)でこのような高い金額水準を維持してきたA社の現行の退職給付制度には、「退職後の生活を会社が保障することで、社員には安心して働き続けてほしい」というメッセージが込められており、このような退職給付制度の位置づけは今後も維持していきたいというトップマネジメントの方針を確認した。そこでA社では、引き続き確定給付企業年金(DB)を採用することとした。

(注1)確定給付企業年金(DB)では企業が将来の給付額を保証する必要があるため、運用リスクを企業側が負担することとなる。一方確定拠出企業年金(DC)では、企業は拠出額を保証すればよく、運用リスクを負担する必要はない。

4)定年延長への対応

新人事制度は65歳定年を前提に設計されていたため、退職給付制度においても定年延長への対応を行う必要があった。退職給付制度上は以下の方法で定年延長に対応することとした。

①加入者期間や老齢給付金の支給時期を現行の60歳から65歳に引き上げる。

②「役割を果たして会社の業績に貢献した社員への功労報奨」という制度の主旨から、60歳以降もポイントの積み上げは継続する。

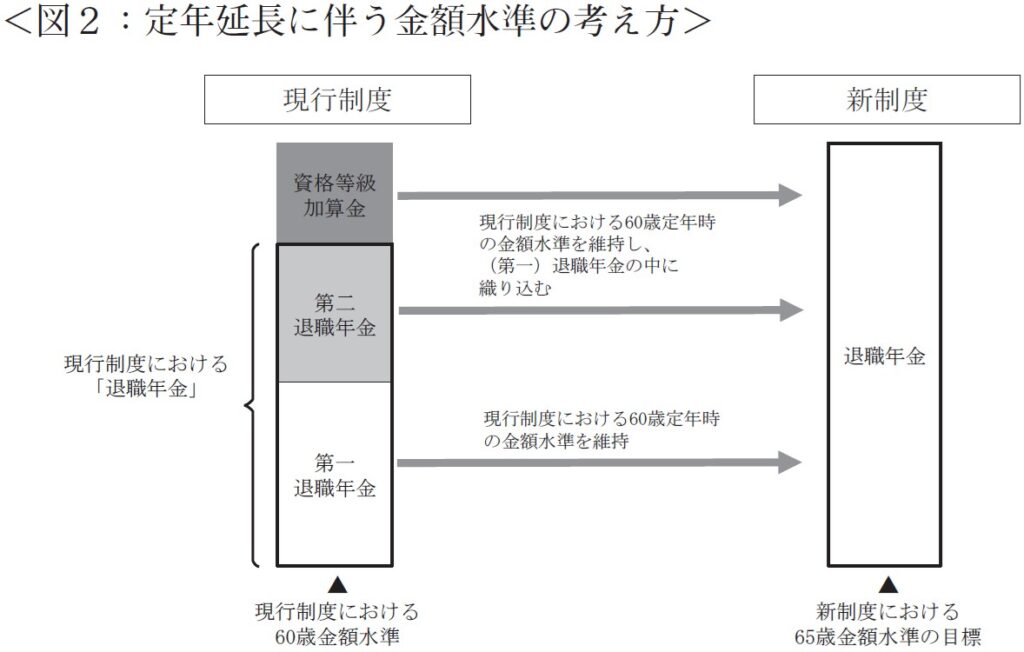

③現行制度における60歳時点での退職給付金額と新制度における65歳時点での金額が同水準となるようにモデル給付カーブを設計する。

②のとおり60歳以降もポイントを積み上げることを前提にして、金額水準を③のとおりに設定すると、新制度での60歳時点の金額は、現行制度の60歳時点の金額よりも下がることになる。このことを社員にどのように理解してもらうかについても、プロジェクトチームは検討した。

③については、現行制度における60歳時点での「第一退職年金相当額+第二退職年金相当額+資格等級加算金相当額」を、新制度の65歳時点の「退職年金金額」とした(図2)。

新制度は、退職年金の支給開始時期を60歳から65歳に遅らせているものの、現行制度では退職年金の外枠で設けられた資格等級加算金相当額を退職年金額に組み込むことで、年金の給付現価の減少は回避できると想定された(注2)。

また、定年延長により、60歳以降の給与額が定年後再雇用制度の場合より高くなるため、60歳以降に社員が得られるモデル総額は増加することを社員に理解してもらう方向で進めることにした。

(注2)給付現価とは、予定利率で割り戻した退職給付の現在価値のこと。定年延長に伴い、延長した期間分割引期間が長くなることから、たとえ定年時の給付額を同額に設定したとしても給付額の現在価値の減少(=給付減額)に該当する。

(4)退職給付制度の基本設計

(3)で策定した制度見直しの大方針に基づき、ポイント制によるモデル給付カーブを設計するにあたり、考慮すべきポイントを再確認した。

①中途採用社員の増加傾向への対応として、S字カーブを弱め、直線に近づける。

②現行制度よりもモデル間の金額水準にメリハリをつける。

③現行制度における60歳時点での退職給付金額と新制度における65歳時点での金額を同水準とする。

また、上記のモデル給付カーブ作成上のポイントに留意しながら、具体的なポイントテーブルの設計およびモデル給付カーブの作成を行った。

A社ではこれまでの検討経緯から、 「役割の重さ」 を反映した「等級」および「役職」に、「長期勤続の奨励」に紐づく「勤続年数」を加えた3要素をポイントとして採用することとした。ただし「勤続年数」のウエイトが高まりすぎると、「役割」を重視するという新制度の趣旨が強く訴えられなくなってしまうため、モデル給付カーブにおける3要素の構成比を確認しながら、ポイントテーブルの設定・修正を繰り返し丁寧に行った。

(5)制度移行方針の策定

次にプロジェクトは、現行制度から新制度への移行方法につき検討を行った。検討の結果、以下の方針で対応することとした。

①既得権保護の観点から、制度移行時点での個人別の退職給付金額を算出し、 その退職給付金額をポイント単価 (1,000円)で除することで算定される「移行ポイント」を、新制度へ引き継ぐ。

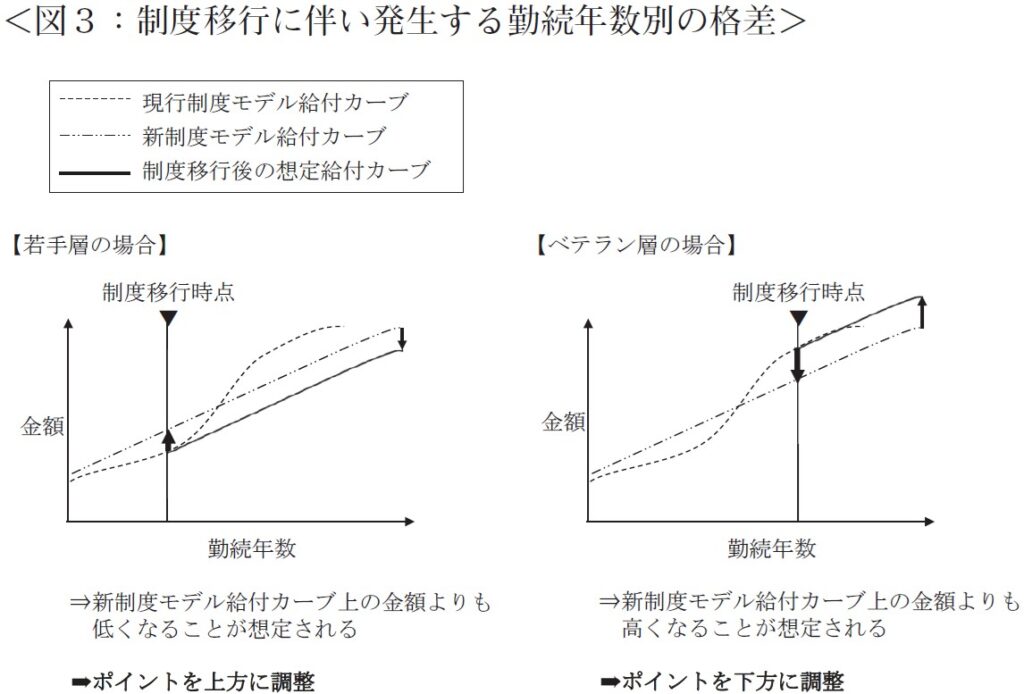

②現行制度と新制度でモデル給付カーブの形状が異なるため、移行時点の勤続年数の違いによる不公平が発生する可能性がある(図3)。大きな不利益変更を避けるため、勤続年数に応じて移行ポイントの調整を行う。

上記①②の方針のもと、個人別影響度シミュレーション、企業業績への影響度シミュレーションを実施したうえで、プロジェクトとしての原案を固めた。

その後、A社ではプロジェクトの原案をもとに、退職年金運用委託先との各種手続きや行政機関への事前相談・申請、社員説明などを実施していくことにつき、トップマネジメントの了承を得た。トップマネジメントからは、「当社の退職給付制度は金額水準が高く、給付額が確約されたDBという仕組みを採用していることなど、社員から見たメリットが非常に大きい制度である。このような当社の制度の特長とあわせて、長期勤続奨励という退職給付制度の本来的な意義や、その中でも役割に応じて差を設けていることなどを、社員にきちんと説明し理解してもらうような工夫を、制度移行時のみならず継続的に行うことで、社員に長期的な視点で安心して活躍し続けてもらうための基盤としたい」との方針が出された。

(6)検討結果のまとめ

以上のように、退職給付制度の見直しにあたって検討すべき論点は多岐に渡るが、再度整理すると次のとおりである(表2)。

①退職年金(第一・第二)、資格等級加算金、中途採用加算金、特別加算金に区分されていた制度を「退職年金」として統合し、算定方法としてポイント制を導入する。

②退職年金については引き続き確定給付企業年金(DB)を採用し、給付の種類や形態も現行制度を引き継ぐ。

③定年延長への対応として、 老齢給付金の支給開始年齢を65歳に引き上げるとともに、現行制度の60歳時点の金額水準を65歳時点で維持する(社員が60歳以降に得られるモデル総額を増やす)。

2 退職給付制度再構築の留意点

(1)人事制度全体を俯瞰し方向性を定める

退職給付制度を再構築するにあたっては、独立した制度として扱うよりも、人事諸制度全体を俯瞰し、目的や基本方針・制度設計意図との整合のとれた検討を行うことが望ましい。

A社では、「役割」を重視するという人事制度全体の基本方針を定めたうえで、新人事制度の考え方に基づく退職給付制度にするという観点から制度の見直しを行った。具体的には、ポイント制を採用し、「役割の重さ」を反映した「等級」や「役職」ポイントのウエイトを大きくすることで、モデル間の金額水準にメリハリをつけることを決めた。

また、退職給付制度以外の人事諸制度の先行きを見越した制度設計を行うことも重要である。特に給与体系の見直しや役職定年の導入、定年延長や無期限の継続雇用制度導入等、退職給付制度に影響を及ぼす可能性のある人事制度上の変更予定がある場合には留意する。

A社のように定年延長の予定がある場合、延長した60歳以降の期間の退職給付制度をどのように設計するか、また、予想される退職給付費用の増加は、定年延長に伴う人件費増と勘案して許容できる水準なのか等についても、あらかじめ考慮しておく必要がある。

退職給付制度は通常、検討開始から施行まで1年半~2年程度の期間を要すると言われている。退職給付制度単独で検討を進めるのでなく、他の人事諸制度との一貫性を考慮することにより、手戻りの少ない効率的な制度設計が可能となる。

(2)制度特有の長期視点とリスクを踏まえて設計する

前述のとおり、退職給付制度は人事制度全体を構成する重要な要素の一つである。一方で、比較的短期的な成果を重視して設計されることの多い評価制度や給与・賞与制度等と比較すると、退職給付制度は、在職中から退職後の期間も含めた長期的な視点で設計・運用される制度であり、そのことに由来するいくつかの特性を有している。例えば、長期勤続推奨への効果が大きいこと、退職後の生活保障としての性格を有していること、退職給付債務の増減や運用リスクによる企業財政へのインパクトが大きいことなどである。また、「一時金とするか、年金とするか」、「確定給付企業年金(DB)とするか、確定拠出企業年金(DC)とするか」等、設計上の選択肢や論点が多いこと(表3・表4参照)や、変更にあたっては社内のみならず、運用委託先や行政機関等を含む幅広い社外関係者との調整や手続きが必要であるという点も留意が必要である。

A社では、「役割」を重視した人事制度への見直しという基本路線を退職給付制度見直しにおいても踏襲しつつ、同時に、「長期勤続の奨励」、「退職後の生活保障」といった退職給付制度が本来有する特性にも一定程度配慮して、制度設計を行うこととした。また、特に「退職後の生活保障」により、社員には安心して働き続けてほしいとの思いから、確定給付型企業年金(DB)を引き続き採用することを決定した。

このように、退職給付制度の位置づけや重点の置き方によって、採るべき選択肢は異なる。仮に、「退職後の生活保障」よりも、より「役割」や「功労報償」、「財務健全性の確保」という観点を重視すれば、役割に応じて掛金拠出する確定拠出型企業年金(DC)への見直しということも選択肢となりえたと考えられる。

(1) で述べたように、 人事制度全体の目的や基本方針との整合をとることは重要であるが、 同時に、 退職給付制度特有の長期視点とリスクを踏まえて検討を行うバランス感覚も重要となる。

(3)社員への期待を込めて設計・運用する

退職給付制度は、社員にとっては「老後生活の経済的基盤」やそれに伴う「長期的な安心感」、「会社からの功労報償によるロイヤリティの向上」や「勤続インセンティブの向上」といった効果・意義がある。一方企業にとっては、「優秀な人材の確保・定着」、「従業員エンゲージメントの向上」やそれに伴う「長期的な組織の安定化」といった効果・意義がある。このような効果・意義を考慮したうえで、退職給付制度の設計を行う必要がある。

また同時に、制度の運用にあたっても、例えば「安心して働き続けてほしい」、「役割遂行に力を発揮してほしい」等、退職給付制度に込められた会社としてのメッセージを社員に理解してもらうことは、企業への信頼感や定着率、自社経営目標の実現可能性を高めることにつながる。制度の目的や内容を社員に十分伝えきれないと、せっかくコストを投じて制度を運用しているにも関わらず、退職給付制度の真価が十分発揮されないことになる。退職給付制度の導入・見直しはあくまでも出発点である。時間やコストをかけて設計・運用していく退職給付制度の価値を最大限に引き出すためにも、退職給付制度が適用される対象者全員への丁寧な説明やその後の情報提供等、企業としての継続的な取り組みを行うことが極めて重要である。

<参考文献>

秋山輝之「退職金制度の教科書」株式会社労務行政(2016)